E’ quanto emerge dal report del Centro Studi della Uilca Orietta Guerra sull’analisi dei bilanci semestrali al 30/06/22 dei 10 maggiori istituti di credito italiani

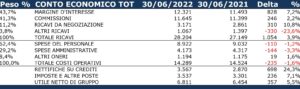

La media degli utili contabili del primo semestre mostra un +5,5% rispetto allo stesso periodo dell’anno precedente.

Il risultato è inficiato da operazioni straordinarie che però non modificano gli obiettivi dei piani industriali delle 10 aziende prese in considerazione.

L’andamento dei conti bancari rispecchia quello dell’economia italiana che sta aumentando oltre le previsioni.

La crescita del Pil ha consentito all’attuale governo operazioni straordinarie senza ricorrere a scostamenti di bilancio.

Secondo Fulvio Furlan, Segretario Generale Uilca, “l’inflazione e l’aumento dei costi di energia e materie prime sono fenomeni cui non eravamo più abituati, come l’incremento dei tassi d’interesse che le banche centrali hanno iniziato a effettuare per raffreddare la crescita dei prezzi. Uno scenario che comporta il rischio di forti impatti negativi per famiglie e imprese”.

La fragilità economica, conseguente all’aumento dei tassi di interesse, è accentuata dalle incertezze dovute all’andamento dei contagi da Covid-19 con possibili ulteriori impatti ed emergenze ambientali e sanitarie.

Inoltre, le previsioni di crescita globale sono state riviste al ribasso dell’1% dall’FMI soprattutto poiché la gestione della pandemia è eterogenea nei vari paesi: “tutto questo rende fragili i commerci mondiali, anche considerando le importanti restrizioni in Cina dove, in presenza di pochi casi di contagio da Covid-19, si registrano blocchi nella produzione manifatturiera e nell’interscambio commerciale” secondo Roberto Telatin, responsabile del Centro Studi Uilca Orietta Guerra.

+3.9% dei ricavi e +7.2% di margine di interesse, hanno fatto bene ai conti bancari. Questi dati potrebbero ancora crescere grazie all’aumento dello spread raccolta/impieghi. E’ aumentata la liquidità dei conti correnti degli italiani che dovrebbe trovare un opportuno utilizzo con strumenti finanziari in grado di generare sviluppo economico, progresso ed occupazione.

Il sentiment negativo dovuto all’aumento dei costi energetici e delle materie prime imporrà alle banche una particolare attenzione alla questione dei Non-Performing Loans che sono tendenzialmente in crescita per l’impatto pratico anche dell’aumento dei costi finanziari come tassi di interesse e commissioni per gli attori economici.

Queste variazioni “potranno produrre vantaggi alle banche ma allo stesso tempo, in un contesto economico che si prospetta di recessione o di minore crescita attesa, si avranno sicuramente impatti negativi sull’economia”, commenta Roberto Telatin”

Sulla questione NPL, lo spostare il problema fuori dalle banche ma dentro il circolo economico non risolve il problema.

Per Fulvio Furlan “servono garanzie per come sono effettuate tali lavorazioni, che non devono essere oggetto di esternalizzazione da parte delle banche, con una mera logica di taglio dei costi, e in ogni caso devono restare nel settore, con l’applicazione del Contratto del credito alle lavoratrici e ai lavoratori che le svolgono”.

{kind=link}