Al 31/12, rispetto allo stesso periodo del 2018, le 11 principali banche italiane hanno registrato una flessione dell’utile complessivo di 1.128 milioni di Euro.

Il dato è influenzato dalle novità normative sulle attività fiscali differite.

Ma dai dati analizzati risulta in lieve aumento il margine operativo lordo complessivo (+2,7%).

Ma dai dati analizzati risulta in lieve aumento il margine operativo lordo complessivo (+2,7%).

Il margine di interesse continua la sua discesa (-4,7%) a causa della politica monetaria della BCE.

Roberto Telatin, Responsabile del Centro Studi Uilca “Orietta Guerra”: “Complessivamente il sistema bancario ricomincia ad essere redditizio.”

Secondo Massimo Masi, Segretario Generale Uilca: “Un sistema bancario che fatica ad aumentare i ricavi ormai da parecchi anni e che ricerca i dividendi per gli azionisti riducendo i costi soprattutto del personale evidenzia anche il limite di un modello di business, raccolta e impiego di capitale, che probabilmente da solo non è più in grado di generare redditività in questo Paese.”

Prosegue Masi: “Diventa necessario investire in nuovi settori, come alcuni Istituti di credito, hanno fatto, entrando ad esempio nel campo assicurativo.”

Ma dall’analisi dei conti economici di queste 11 banche si deduce che la maggior parte degli utili arrivi dalla diminuzione dei costi operativi e dalle rettifiche su crediti.

Queste ultime sono dovute al derisking che ha permesso alle banche di ridurre la rischiosità del portafoglio crediti.

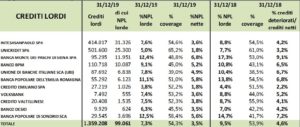

L’NPL ratio lordo è diminuito dal 9,5% del 2018 al 7,3% del 2019 ed i crediti deteriorati, oggi, ammontano al 3,5% dei crediti netti totali.

L’NPL ratio lordo è diminuito dal 9,5% del 2018 al 7,3% del 2019 ed i crediti deteriorati, oggi, ammontano al 3,5% dei crediti netti totali.

“Soddisfacente il processo di rafforzamento patrimoniale operato dal management bancario” secondo Masi “conseguito attraverso la cessione degli NPL che ha permesso di migliorare gli indicatori di solidità patrimoniale” ed aggiunge: “dovremmo monitorare le conseguenze sull’economia che questi processi innescano nella vita delle imprese e delle famiglie. Ridurre i crediti deteriorati nelle banche non significa eliminarli definitivamente nell’economia. Inoltre, lo scenario economica per il nostro paese non è positivo nei prossimi mesi a causa del rallentamento dell’economia tedesca”.

Ed infine “gli imprevedibili sviluppi del coronavirus proveniente dalla Cina che ha, di fatto, rallentato e bloccato la produzione di beni e servizi, sta mettendo in crisi settori vitali nel nostro paese come il turismo, la moda ed il lusso”.

Per concludere, Roberto Telatin “nei prossimi mesi ci aspettiamo che i conti delle banche possano risentire di questi eventi che riducono i consumi, la produzione ed anche l’occupazione. Lo stimolo fiscale in discussione fra le forze politiche per rilanciare l’economia italiana, potrebbe risultare inefficace.”

{kind=link}